資産活用

マンション経営(マンション投資)に注目が集まっています。

若年世代から熟年世代まで、資産活用・資産形成の取り組みを考える時代が到来しています。

ローリスク&ロングリターンを目指して

私たちが目指しているのは、「リスクを抑えオーナー様の利益の長期化」を目標とする“ローリスク&ロングリターン”です。投資用マンション取得から賃貸管理まで一貫した事業プロセスを掌握している企業だからできる収益物件と収益構造の創造です。オーナー様と住まわれる方々とご一緒に時代をリードするビジネスが展開できるのは幸いなことです。

- 年金だけでは老後の生活にゆとりが持てず、不安が残ります。

家賃収入でプラスαの安定収入を確保できます。

-

現在40歳で年収800万円の会社員が65歳から受け取ることができる年金収入は月額18.3万円(年額220万円)。一般的には豊かな老後の生活を送るためには月額38万円の収入が必要だといわれています。個人年金を選択した場合、現在の低金利により満足な運用利回りが望めない現状に加え、有期年金を選択すると給付期間が終了すればその後の上乗せの収入はなくなってしまいます。一方、マンション経営を選択した場合、家賃収入という安定した収入が完済後には所有している限り受け取ることができます。家賃収入自体も物価に連動しているため、インフレ時のリスクヘッジにもなります。

- マンション経営(マンション投資)なら、

長期的に安定した資産運用ができます。

-

時代は低金利が当たり前となっています。銀行や生命保険の利回りは1%にも満たない低い水準であるのに対し、グリフィンシリーズにおいては、マンション経営における利回りは高い水準を保っています。また同じ2,000万円でも銀行で預金した場合に得られる利息とマンション経営における家賃収入を利息と考えた場合の収入の差は明らかです。

- 自分にもしものことがあっても、家族に

“マンション”と“家賃収入”という資産を残すことが可能です。

-

生命保険の場合、一般的には掛け捨て部分が厚くなっており、払込金額も年齢と共に上がってゆきます。60歳で再契約しようとすると37歳時点の4.92倍という高額な掛け金が必要となります。一方、マンション経営をしていれば、マンションという資産に加えて永続的な家賃収入を残すことができます。また、マンションのローンを返済中に万一のことがあっても団体信用生命保険に加入するため残額は完済されますので、ご家族にとっても安心です。

- 所得税、住民税や相続税などの節税対策に、

有利な状況(課税所得額の抑制など)にすることが可能です。

-

マンション経営を始めることで不動産収入を得ますが、一般的にはローン金利などの経費が収入を上回ります。その差額を不動産所得として給与所得から引いて申告することになります。その結果、課税所得金額をもとに算出される所得税と住民税が低く抑えられることになるのです。

相続対策

“相続”…一番に思い浮かぶことは何ですか?

「お金持ちだと相続税って大変そう…。でも、うちはそんなに財産があるわけじゃないから大丈夫」と、思っていませんか。

平成25年は126万人の方が亡くなり、54,421人の方しか相続税が課税されていません(『相続税の課税状況の推移』財務省HPより)。課税割合は、わずか4.3%で100人中4人しか相続税が課税されていないわけですから、自分には関係がないと思われても仕方のないことです。

しかし平成27年より相続税法が改正され、相続税の基礎控除が約60%に減額されます。

改正前

5,000万円+(1,000万円×法定相続人の数)

3,000万円+(600万円×法定相続人の数)

例えば・・・

法定相続人が配偶者と子2人の場合

【改正前】5,000万円+(1,000万円×3)= 基礎控除 8,000万円

【改正後】3,000万円+(600万円×3)= 基礎控除 4,800万円

このように基礎控除額が大きく減額されるため、相続税の申告が必要となる人の割合が高くなると見込まれます。100人中4人だった課税割合が、8人から10人程度に増えるとも…。100人に10人となると、もう他人事ではありません。また、相続税は100人に10人の問題だとしても、“相続”は100人に100人が直面する問題ともいえるのです。

“相続”でもっとも深刻な問題とは…

相続=相続税だけではありません。もっとも深刻な問題は、相続した不動産・有価証券・現金を分ける「遺産分割」です。

最高裁判所の『司法統計年報』H26によると、相続分割訴訟全体の中で相続税が控除される方が大半を占める5000万円以下の遺産分割で争う件数が全体の74.9%を占めています。さらに驚くことに、1,000万円以下の遺産だと31%にもなるのです。

実際の相談として、200万円の現金の分け方で争う家族がいるのが現実です。遺産が多いから揉めるというわけではありません。100人いれば100通りの相続があり、完全に平等に分けられないから揉めるのです。もっと身近に“相続”について気軽に相談できる人がいれば、74.9%の人は裁判所に助けを求めなくてもよかったかもしれません。一族・兄弟姉妹で骨肉の争いをすることもなかったかもしれません。

そのような不幸を未然に防ぎ、笑顔で相続を迎えるお手伝いをするのが『

相続診断士』です。相続について知識のない

相談者から現状をヒアリングし“相続診断”を行い、問題点を明確化させます。

さらに、その後の問題に合わせた専門家(弁護士・司法書士・税理士)などへつなぐ役割も行います。

弊社には相続診断士がおります。お気軽にご相談ください。

個別相談会・家族信託説明会

個別相談会

弊社では資産活用に関する個別相談会を常時受け付けております。

お気軽にお問い合わせください。

随時開催

- 家族信託説明会

- 全く新しい形の家族のための介護対策・空き家対策…。家族信託について、講師がわかりやすく説明いたします。お気軽にご参加ください。

会場:株式会社グリフィン・パートナーズ 会議室

セミナー例

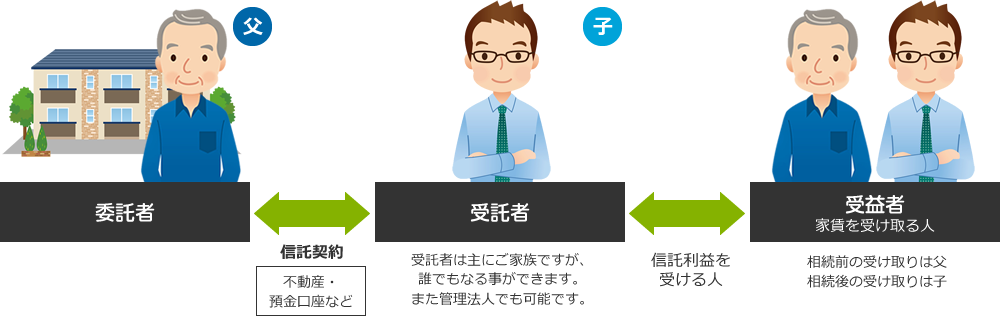

不動産管理信託の基本的な仕組み

例)父から子へ

(注)不動産管理信託は、銀行や証券会社の信託とは異なり、今から活用できる制度です。

父親が不動産オーナーで管理しているアパートがある場合

できれば自分がまだ元気なうちに息子に引き継ぎたいが、相続以外によい方法はないものか…。

父親が高齢なのでそろそろ不動産を引き継ぎたいと思っているが、何か良い方法はないか。生前に不動産を引き継ぐと高い税金の問題も…。

POINT

父親が万一判断できない状況になっても受託者の息子さんがその後の手続きを行う事ができます。

財産の権利は父親のままで、不動産の管理、修繕から売却等の権利を非課税で、子供や家族に移行することができます。

※既に管理法人をお持ちのオーナー様も法人名義で 不動産管理を生前に非課税で引き継げます。

(注)相続が発生した場合は、相続税が発生します。

遺言書と家族信託の違い

| 遺言 |

家族信託 |

- 作成は元気な時だが、効力は死亡した後。

- 普及は10%程度。

日本の文化として、死亡した後のことを書くのに抵抗がある。

- 自分ひとりで記載するため、一度書いた遺言書でもその後、書き換えが容易にできる。

|

- 元気な時に作成し、その場から効力がスタートする。

- 死亡後はもちろん、認知症になった場合にも使える。

- 一度作成すると、二次相続、三次相続と、子から孫、妻から兄弟等、連続して伝える範囲が広い。

- 公正証書契約として信託契約を結ぶので、書き換えが難しくなる。

|